【連載】SDGsリレーインタビュー

2022.06.07

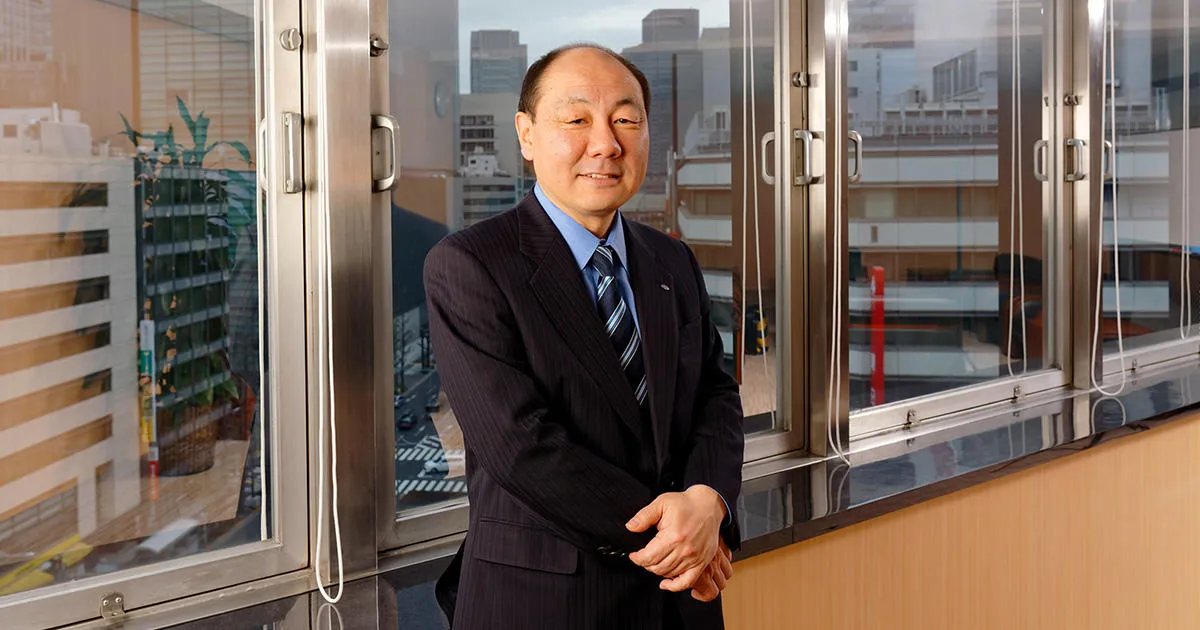

小野塚惠美さん カタリスト投資顧問株式会社 取締役副社長COO〈インタビュー〉

「投資」をサステナブルな世界への推進力に

「投資」といえば「利潤追求が至上命題」というイメージがありますが、投資によって地球環境を持続可能な方向に導く「サステナブルファイナンス」やさまざまな社会問題の改善を目指す「ESG投資」が注目を集めています。でも、それってどういうことなのでしょうか。そこで金融庁「サステナブルファイナンス有識者会議」メンバーであり「ESGの女神」とも言われているカタリスト投資顧問株式会社 取締役副社長COOの小野塚惠美さんに、SDGsと投資の関係についてお話を聞きました。

写真:河野 俊之

「ESG投資」とは企業がSDGsを推進することを後押しするもの

──このリレーインタビューの第1回、一般社団法人Think the Earth理事/プロデューサーの上田壮一さんに、「SDGsを推進するにあたっては、投資の世界の話、特にESG投資が重要」とうかがいました。投資とSDGsって、正反対のベクトルを持つ印象ですが、なぜ投資でSDGsが推進できるのでしょうか。

お金は非常に大きな力を持っていますので、この力を活かしてSDGs、つまり持続可能な発展に寄与していこうという方向性は、非常に大きくなっています。特に注目を集めているのが「ESG投資」です。

──ESG投資とは何ですか。

ESGのEが環境、Sが社会、Gが企業統制、つまりガバナンスです。ESG投資というのは投資家の目線であって、ESG投資とSDGsの関係で言えば、企業がSDGsに資する事業として行うことを、投資家がESG投資で応援する、推進する、という関係になります。

例えば気候変動に対して特別な技術を持っている企業があれば、その企業に投資を行うことで企業の利益率を上げていく。そうすればその企業は成長します。そのように持続可能な発展にいい影響を与える企業には投資を行い、マイナスの影響を与える企業には投資しない。その企業がSDGsに与える影響を見極めながら投資をすることがESG投資です。

──なぜESG投資がこれほど注目を集めているのでしょうか。

投資の世界には年金などから資金を受託して運用するアセットマネージャーなどの機関投資家がいます。彼らはいわゆる投資のプロで、世界で何千兆円というお金を運用しているわけですが、その彼らが今、地球や社会の持続可能性を重要視しています。

今までの投資は企業に投資をし、その企業が事業を営んで、株価が上がればもうかるというシンプルな循環でした。ところが企業が事業活動を行うための前提としてきた地球や社会が崩れかけていることが明らかになりました。気候変動や温暖化、生物の多様性の喪失、そして社会問題としては、コロナ禍で露呈した貧富の格差など。これらはつまりSDGsが提起している持続可能な発展が可能なのか、という問題です。

このように企業活動の前提そのものが崩れかけている状況では、これまでと同じような考え方で企業に投資をしても、今までのようなリターンは得られないことに気づきました。そして投資を通じて企業と社会のサステナビリティーを高めるということが重要だと考えるようになったんです。

こうした流れが始まったのは2006年に提唱された国連の責任投資原則*1あたりからです。この原則には機関投資家の運用プロセスの中に、E(environmental)とかS(social)のリスクを考えながら投資しましょうという項目が入っています。

*1 国連の「責任投資原則」

責任投資原則(PRI, Principles for Responsible Investment)とは2006年に国連より提唱された行動原則。持続可能な社会の実現を後押しするために、ESGを投資の意思決定プロセスに組み込むことなどが示されている。同原則は以下の6原則から構成される。

1私たちは、投資分析と意思決定のプロセスにESGの課題を組み込みます。

2私たちは、活動的な(株式)所有者になり、所有方針と所有慣習にESG課題を組み入れます。

3私たちは、投資対象の主体に対してESGの課題について適切な開示を求めます。

4私たちは、資産運用業界において本原則が受け入れられ、実行に移されるように働きかけを行います。

5私たちは、本原則を実行する際の効果を高めるために協働します。

6私たちは、本原則の実行に関する活動状況や進捗状況に関して報告します。

持続可能性にポジティブな企業には積極的に投資し、そうでない企業には投資しないことで世の中を動かす

──ESG投資では、「利益」だけでなく「持続可能性」も追求するということでしょうか。

ESG投資、より広義に言うとサステナブル投資、サステナブルファイナンスと言いますが、これらにはグラデーションがあります。

今までの投資は、リターンとリスクの2軸で考えました。例えば「5%のリスクを取って7%のリターンであれば1単位のリスクに対して1.5倍ぐらいのリターンがとれているので、いい投資である」というような評価方法です。ESG投資ではそこに「E」の環境と「S」の社会課題が盛り込まれているかを見ながらリターンを追求していきます。

狭義のESG投資はあくまでリターンを追求しますが、それだけでは持続可能性に大きく貢献することが難しいため、今は「インパクト投資」*2という、持続可能性をより重視した投資も出てきています。インパクト投資では社会へのポジティブなインパクトを数値化し、リターン、リスク、そして社会的インパクトという3軸で投資を検討します。仮にリターンが平均以下であっても社会に与えたインパクトが高ければ投資として成立するという考えです。

インパクト投資は投資全体で見ればまだまだ比率は少ないですが、成長率は高くなっています。そんなことからも持続可能な社会構築のために投資の力を使う、という方向性が強くなっていると感じます。

*2 インパクト投資:投資家が社会的/環境的インパクトと同時に経済的リターンを追求することを可能にする投資におけるアプローチ。

──ESG投資は、具体的にどのように企業や社会を動かすのでしょうか。

ESG投資を含めた、より広義なサステナブル投資、あるいはサステナブルファイナンスの目的は「持続可能な社会づくりにポジティブな企業を後押しするお金の流れを意識的につくりましょう」ということです。これは逆に言えば、持続可能性に対してネガティブな企業には投資をしない、資金を引き上げることになります。そうなると何が起こるのか。

企業は常に運転資金や設備投資を行うために資金を調達する必要がありますが、その資金調達のコストが変わってきます。持続可能性にポジティブな企業は資本調達コストが安くなり、持続可能性にネガティブな企業は資本調達コストが高くなります。この差は企業の業績、ひいては存続に大きく関わってきます。例えば世界が脱炭素に向かっている今、石油会社や、石油をたくさん燃やしCO2をたくさん出している企業は資金調達が難しくなっていますし、間接的にそれらの企業を支援、融資をしている銀行や保険会社にも投資がされなくなっています。

──SDGsに資する企業には投資をし、SDGsに逆行する企業には資金を引き上げることで、事業転換を迫れたり企業を淘汰できるということですね。

その通りです。

株の購入、購買行動、SDGsをテーマとした投資信託の購入などで一人ひとりがファイナンス面でSDGsを推進できる

──機関投資家だけでなく、私たち個人が投資を通じてSDGsを推進することはできるのでしょうか。

まず個人投資家として株が購入できますから、この企業はSDGsのどの分野にどんな貢献ができるのかという視点で見て、良いと思えばその企業の株式を購入することで、その事業を応援できます。また株主になれば株式総会などを通じて企業に直接意見を言うこともできます。

もし株式投資はハードルが高い、と感じられるのであれば、SDGsにポジティブな企業の製品やサービスを選んで購入する、という購買行動でも意思を示すこともできると思います。そうした行動によってその企業の製品やサービスが売れるようになれば、当然投資家の目にもとまります。その結果そこに投資が行われて企業が大きくなり、SDGsに資する事業の規模も大きくなるという好循環が生まれます。

逆にSDGsにネガティブだと思う企業の製品やサービスを買わないようにすれば、そのブランドはどんどんビジネスがやりにくくなっていく。このように主体的にSDGsを意識した購買行動を行えば、さまざまな形で企業活動にインパクトが与えられると思います。

──日頃の購買やアクティビティの中でもSDGsの精神に基づいた主体的な行動をすることで社会に経済的なインパクトが与えられる、ということですね。小野塚さんはカタリスト投資顧問株式会社 取締役副社長COOですが、投資信託などの金融商品を通じてSDGsに貢献する投資もできるのでしょうか。

さまざまな機関投資家からSDGsをテーマにした投資信託が出ていますので、それを購入することでSDGsに貢献する投資が行えます。一言でSDGsといっても「きれいな水」や「ジェンダー」などテーマを絞っているものもありますので、興味がある分野を中心に持続可能性のある社会に向けて投資をすることができます。

また企業も「グリーンボンド」といって自然環境の保全の用途に限った資金調達を行う社債も出しています。これらを購入することもSDGsへの投資になります。

私たちカタリスト投資顧問株式会社は「マネックス・アクティビスト・ファンド(愛称:日本の未来)」のマザーファンド(マネックス・アクティビスト・マザーファンド)に投資助言を行っています。このファンドは、日本の上場企業を対象に、単に株を買うだけでなく、株主として変革を促すような対話(エンゲージメント)を行い、企業価値を高めることで投資効率を上げるという手法を採っています。これは日本ではあまりないタイプの投資信託です。

これまでの投資家は、株は安く買って高く売れればいいという、傍観者的なスタンスが一般的ですが、我々は株主となって経営陣や取締役会との対話、エンゲージメントを通して積極的な働きかけを行い、企業価値を高めることで株価や業績を上げることを目指しています。つまり主体的に参加することで企業の価値を見える化し、企業価値を高めることでリターンを上げる。それによって持続可能性と経済的なリターンの両立を図っている投資信託だと言えると思います。

──機関投資家と私たち個人との関係はどう考えればいいですか。

巨額の資金を運用する機関投資家と私たち個人とは関係ないと思いがちですが、年金などの機関投資家の原資は私たちが納めている年金の掛金です。掛金を出すのも最終の受益者も個人であって、運用会社(アセットマネージャー)には年金(アセットオーナー)を通じて個人のお金が託されているわけです。これを「インベストメントチェーン」と呼びますが、機関投資家と個人は切っても切れないものなんです。ですから個人が機関投資家に声を上げることで、投資先を選別するということがあってもいいと思います。

──機関投資家の資金は個人のお金だから、機関投資の投資方法に意見できる、ということですか。

そうです。実際、欧米などでは機関投資家が掛金を払っている個人からの圧力を受けて投資行動を変える動きがあります。例えばアメリカのカリフォルニア州教職員退職年金基金は「私たちの年金は、気候変動に良い会社にしか投資しないでください」と運用者に言っています。そうすると運用機関は気候変動にネガティブな会社には投資できなくなります。日本はここが足りていなくて「私たちの年金はちゃんと日本の貧困問題に投資を振り向けていますか」とか「日本の企業のROEを上げる活動にちゃんと振り向けてください」などと言えるようにしなくてはいけない。お金は企業や社会を動かす大きなパワーですから。今後私たちも業界として、そういう声をちゃんと集め、反映できるようなその仕組みを考えていきたいと思っています。

SDGsは日本の持続可能性の問題でもある。日本の課題は貨幣価値が下がり続けていること

今回の取材をお受けするにあたり、読者の皆さんにお伝えしたいと思っていることがありました。それは日本の貨幣、つまり日本円の価値が下がり続けているということです。ひょっとしたらSDGsって、主に途上国の課題を解決するものだと思っている方が多いかもしれません。確かに日本の中だけで暮らしていると、ある程度に心地良く生きていけるので気づきにくいとは思うんですが、今、日本の国力というか、日本円のパワー、価値が諸外国に比べると非常に低下しています。

もしコロナが明けて海外旅行に行ったら、いろんな国のものがかなり高く感じると思います。そして中長期的に見ると、日本の貨幣価値が下がるということは、日本は多くのものを輸入に頼っていますから、たくさん日本円を支払わないと海外から物を輸入できなくなります。そして日本の物価が上がってしまいます。結果として買えるものが少なくなってしまいます。ですから日本において個人の持続可能性を高めることは喫緊の課題なんです。

日本の貨幣価値が落ちているとして、では日本の企業はそんなにダメなのかというと、私は日本企業はもっと稼げる、社会や環境に対して還元できる価値があるのに、それができていないのだと思っています。例えばある株式の評価指標で言うと、PBR(Price Book-value Ratio:株価純資産倍率)が1だと企業価値が解散価値とイコールなんですけど、今日本の上場企業のうち、企業価値が解散価値より低い会社が25%もあるんです。

──企業価値が適切に評価されていないということですか。

はい。通常であれば、帳簿にのっている資産のほかにブランドやノウハウが企業の価値としてありますが、それが加味されていない(評価に値しないと株式市場から思われている)企業が多数あるということになります。そんな状況なのは、日本の企業に価値がないのか、あるいはその価値が見える化できていないのか。私は後者だと思っています。つまり市場から、企業価値が正しく評価されていないということなので、我々のファンドは株主として「評価されるようにちゃんと説明しましょう」と企業とディスカッションしています。

もう少し難しい言葉で言うと、いわゆる非財務を含めた情報開示を充実させましょう、そうすればもっと会社の価値が理解されやすくなりますよね、という対話をしています。日本の投資家はそういうことにもっとしっかりと声を上げていくべきだと思います。

──最後に一言お願いします。日本人は欧米に比べて貯蓄性向が高いと言われていますが、投資についてもっと勉強した方がいいのでしょうか。

今後の日本はおそらく貯蓄だけでは自分の懐をちゃんと満たしていけないと思います。ですから投資を含めたお金の勉強をしていただき、経済性を追求しつつSDGsが示している持続可能も追求する投資をしていただきたいと思います。そして私たちも社会的に良いこと、持続可能性を高める企業に投資をしながら、日本の企業を応援しつつ、経済的リターンも追求する、という投資を進めていきたいと思っています。

※記事の情報は2022年6月7日時点のものです。

-

【PROFILE】

小野塚惠美 (おのづか・えみ)

カタリスト投資顧問株式会社 取締役副社長COO。上智大学比較文化学部比較文化学科卒業。1998年JPモルガン銀行入行。2000年よりゴールドマン・サックス・アセット・マネジメントにおいて多岐にわたる資産運用業務に従事。2016年からは日本におけるスチュワードシップ責任推進統括としてESG(環境・社会・ガバナンス)リサーチ、企業との対話を年間200社以上実施。ジャパン・スチュワードシップ・イニシアティブ(JSI)運営委員会委員長。金融庁 サステナブルファイナンス有識者会議委員 (2021年1月〜)、経済産業省 非財務情報の開示指針研究会委員(2021年6月〜)。

カタリスト投資顧問株式会社

https://www.japancatalyst.com

RANKINGよく読まれている記事

-

1

1

- 冷凍餃子のパリッとおいしい焼き方をプロが伝授! 羽根つきも簡単に焼くコツとは|小野寺力おすすめ... ぎょうざジョッキー:小野寺 力

-

2

2

- 【おすすめ文房具10選】文具ソムリエール菅未里さんが厳選した「創造する人に役立つ文房具」 アクティオノート編集部

-

3

3

- 山脇りこ|毎日のごきげんを貯める大人のひとり旅のススメ 山脇りこさん 料理家・エッセイスト〈インタビュー〉

-

4

4

- 猛暑に負けない体をつくる夏の「薬膳カレー」レシピ 国際中医薬膳師・フードコーディネーター:いのうえ陽子

-

5

5

- 日常で持ち歩くべき携帯用防災グッズ|防災ポーチの中身リスト。通勤時の災害から身を守る! 防災士:矢野きくの

RELATED ARTICLESこの記事の関連記事

-

- 「趣味は鉄道。出張も寝台車で行きます」 小沼直人

-

- 地元の人が自慢できる「ものづくり」を通して、地域に貢献したい 能作克治さん(株式会社能作 代表取締役社長) 能作千春さん(同 専務取締役)〈インタビュー〉

-

- "スーツに見える作業着"でワークスタイルに変革を。職業の垣根、仕事と遊びの境界線、あらゆるボー... 中村有沙さん 株式会社オアシススタイルウェア 代表取締役〈インタビュー〉

-

- 「ねじガール」―― モチベーションが高い人が、たまたま女性だった 興津螺旋株式会社〈インタビュー〉

-

- 女性は繊細できめ細やかというのは偏見 興津螺旋株式会社〈インタビュー〉

-

- 大量の廃棄デニムをリメーク。オリジナルブランドとして蘇らせる取り組み 山澤亮治さん 株式会社ヤマサワプレス 代表取締役〈インタビュー〉

NEW ARTICLESこのカテゴリの最新記事

-

- 「人と海はどう共生していくか」問い続ける先につながる未来 上田壮一さん 田口康大さん ビジュアルブック「あおいほしのあおいうみ」制作〈インタビュー〉

-

- 「リサイクル率日本一」を15回も達成。鹿児島県大崎町は"リサイクルの町"から"世界の未来をつく... 井上雄大さん 一般社団法人大崎町SDGs推進協議会〈インタビュー〉

-

- リジェネラティブ農業で北海道の菓子を世界へ 長沼真太郎さん 株式会社ユートピアアグリカルチャー代表取締役〈インタビュー〉

-

- 廃棄食材で染める衣料品。業界を越えた協業でファッションの価値を提案 谷村佳宏さん 豊島株式会社 FOOD TEXTILE プロジェクトリーダー〈インタビュー〉

-

- 環境配慮とデザイン性を両立したビニール傘で「使い捨てない文化」をつくる 山本健さん 株式会社サエラ代表取締役社長〈インタビュー〉